您现在的位置:

您现在的位置:上海会计从业考试会计基础精编笔记:原始凭证的基本内容(4)

原始凭证错误的更正

为了规范原始凭证的填制,明确相关人员的经济责任,防止利用原始凭证舞弊,《会计法》第十四条规定了更正原始凭证错误的具体要求。

1.原始凭证所记载的各项内容均不得涂改。随意涂改的原始凭证即为无效凭证,不能作为填制记账凭证或登记会计账簿的依据。

2.原始凭证记载内容有错误的,应当由开具单位重开或更正,并在更正处加盖出具单位印章。原始凭证开具单位应当依法开具准确无误的原始凭证,对填制有误的原始凭证负有更正和重新开具的法律义务,不得拒绝。

3.原始凭证金额出现错误的,不得更正,只能由原始凭证出具单位重开。

原始凭证填制与审核实例

一般在经济业务发生或完成时,由经办人员填制原始凭证。下面以“收料单”的填制为例,介绍原始凭证的填制。

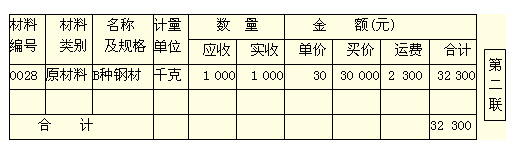

“收料单”是企业购进材料验收入库时,由仓库保管人员根据购入材料的实际验收情况填制的一次性原始凭证。企业外购材料,都应履行入库手续,由仓库保管人员根据供应单位开来的发票账单,严格审核,对运达入库的材料认真计量,并按实收数量认真填制“收料单”。收料单一式三联:一联留存仓库,据以登记材料物资明细账和材料卡片;一联随发票账单到会计部门报账;一联交采购人员存查。

2009年4月2日,星联钢铁有限公司向市中大公司购入B种钢材1 000千克,每千克单价为30元,另付购入钢材运费2 300元。当日,星联钢铁有限公司收料人金锋验收后,交仓库保管人员王英保管。根据上述业务填制的“收料单”,其格式与内容见表4-8。

表4-8 星联钢铁有限公司

供货单位:市中大公司 凭证编号:0016

发票编号:08-18-009 2009年4月2日 收料仓库:2

为了规范原始凭证的填制,明确相关人员的经济责任,防止利用原始凭证舞弊,《会计法》第十四条规定了更正原始凭证错误的具体要求。

1.原始凭证所记载的各项内容均不得涂改。随意涂改的原始凭证即为无效凭证,不能作为填制记账凭证或登记会计账簿的依据。

2.原始凭证记载内容有错误的,应当由开具单位重开或更正,并在更正处加盖出具单位印章。原始凭证开具单位应当依法开具准确无误的原始凭证,对填制有误的原始凭证负有更正和重新开具的法律义务,不得拒绝。

3.原始凭证金额出现错误的,不得更正,只能由原始凭证出具单位重开。

原始凭证填制与审核实例

一般在经济业务发生或完成时,由经办人员填制原始凭证。下面以“收料单”的填制为例,介绍原始凭证的填制。

“收料单”是企业购进材料验收入库时,由仓库保管人员根据购入材料的实际验收情况填制的一次性原始凭证。企业外购材料,都应履行入库手续,由仓库保管人员根据供应单位开来的发票账单,严格审核,对运达入库的材料认真计量,并按实收数量认真填制“收料单”。收料单一式三联:一联留存仓库,据以登记材料物资明细账和材料卡片;一联随发票账单到会计部门报账;一联交采购人员存查。

2009年4月2日,星联钢铁有限公司向市中大公司购入B种钢材1 000千克,每千克单价为30元,另付购入钢材运费2 300元。当日,星联钢铁有限公司收料人金锋验收后,交仓库保管人员王英保管。根据上述业务填制的“收料单”,其格式与内容见表4-8。

表4-8 星联钢铁有限公司

供货单位:市中大公司 凭证编号:0016

发票编号:08-18-009 2009年4月2日 收料仓库:2

仓库主管:XX 仓库保管:XX 收料人:XX

閵嗏偓

閵嗏偓

相关文章

| 深圳会计从业资格考试财经法规模拟试题二(单选题1-20) (2011-12-16 09:44:21) |

| 上海会计从业考试会计基础精编笔记:原始凭证的基本内容(3) (2011-12-16 09:43:18) |

| 江西省新余市会计电算化考试时间12月20日 (2011-12-16 09:42:59) |

| 北京会计证《财经法规与职业道德》模拟题(2) (2011-12-16 09:42:50) |

| 上海会计从业考试会计基础精编笔记:原始凭证的基本内容(2) (2011-12-16 09:42:31) |

| 会计从业资格考试《会计基础》重点整理6.3 (2011-12-16 09:41:52) |

| 会计从业资格考试题库及答案(1) (2011-12-16 09:41:46) |

| 上海会计从业考试会计基础精编笔记:原始凭证的基本内容(1) (2011-12-16 09:41:27) |

| 宁夏会计从业资格考试会计基础复习笔记(32) (2011-12-16 09:40:48) |

| 上海会计从业考试会计基础精编笔记:会计凭证的概述(2) (2011-12-16 09:40:37) |