您现在的位置:

您现在的位置:疫情期间,个人出租房屋代开发票交几个点的税?

个人出租房屋是一个非常常见的行为,很多公司都会涉及从个人手中租用房屋的经营行为。

做为一个公司,我们必不可少的就是办公场所、当然有些公司还需要一些职工宿舍。

大部分公司不会自己去盖自己的办公大楼和职工宿舍,因为固定资产的投资回收期会非常长,那么唯一的方式就是租用。

向个人租房,虽然法定纳税义务都是个人的。但是个人一般没有主动的意愿出具发票,申报缴纳税款,都会把税收问题抛给承租方,那么对于公司来说,了解租赁环节涉及的税收就非常必要的,那个人出租房屋到底涉及哪些税?每种税如何计算?

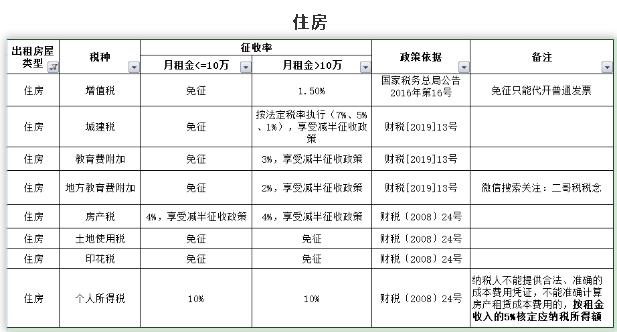

二哥直接以厦门市的规定为大家展示一下个人出租房屋的涉税事项。

其他省市具体征收率可能有所差异,比如个人所得税和房产税可能存在差异,实践中还要结合当地税务机关的规定来计算。

1

不动产租赁服务适用税率是9%,但是个人出租房屋不同。

按照国家税务总局公告2016年16号文规定:其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管地税机关申报纳税。其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管地税机关申报纳税。「国地税合并后都是税务机关了」

具体如下图:

我们看到,增值税这块如果月租金小于10万元,个人出租住房和非住房这块比照小微企业,免税的,当然没有增值税,随之附征的城建税和附加也是没有的。

个人如果是一次性收取的全年租金,取得的租金收入可在租金对应的租赁期内平均分摊,分摊后的月租金收入不超过10万元的,可享受小微企业免征增值税优惠政策。

下图这张发票,月租金未超过10万,免征增值税,代开了一张免税普通发票,税务局代开的免税发票,税率栏是***。

当然,这种情况下只能代开增值税普通发票,如果需要代开增值税专用发票,那么这个增值税是免不了的。

个人出租住房适用优惠政策减按1.5%征收,税务机关代开增值税专用发票时,通过新系统中征收率减按1.5%征收开票功能,录入含税销售额,系统自动计算税额和不含税金额。

=285.71

10万以上,按照房屋性质还有不同,住房1.5%,非住房5%。

自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

很显然,个人出租房屋是5%的征收率,所以不适用疫情期间此优惠政策。

2

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。从租计征的法定税率都是12%。

那么个人出租房屋都是有优惠的,财税[2008]24号规定,个人出租按4%的税率征收房产税,但是非住房,比如厂房、办公、商用,那不享受优惠,就是法定税率12%。

还可以按财税〔2019〕13号规定,享受最高50%的减征。

当然,实际中,每个地方还有不同,你比如四川这边个人出租非住房会根据租金多少的级别适用不同征收率。

3

4

城建税是跟着增值税走的,如果代开发票时候实际缴纳了增值税,那就以实际缴纳的增值税乘以相应税率计算,目前税率7%、5%、1%三档。

当然还可以按财税〔2019〕13号规定,享受最高50%的减征。

当然,如果增值税免征了,城建税也相应免了。

教育费附加和地方教育费服务也是按照增值税来算,如果代开发票时候实际缴纳了增值税,那就以实际缴纳的增值税乘以相应比率计算(教育费附加3%、地方教育费附加2%)。

但是月租金超过10万才会有,因为有政策10万以下是免的。

而且如果超过10万,还可按财税〔2019〕13号规定,享受最高50%的减免。

5

在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照条例的规定缴纳印花税。

但是,个人在出租租房和非租房方面印花税也有差异的,财税[2008]24号规定个人出租住房印花税免。

以上包括城建、教育费附加、地方教育附加、土地使用税、房产税、印花税在2019年后都有减半征收优惠政策,这是财税2019年13号文对增值税小规模纳税人的普惠性优惠政策。

6

个人所得税法中财产租赁所得,是指个人出租建筑物,土地使用权、机器设备车船以及其他财产取得的所得。财产包括动产和不动产。按次计算征收个人所得税,适用20%的比例税率

具体实施中个人出租不动产都是有优惠政策的,财税[2008]24号规定对个人出租住房取得的所得减按10%的税率征收个人所得税。

个人所得税计算这块不仅可以据实征收,在实际操作中还有核对应纳税所得额的政策,比如厦门就有规定,纳税人不能提供合法、准确的成本费用凭证,不能准确计算房产租赁成本费用的,按租金收入的5%核定应纳税所得额。

最后我们以案例形式来看看,二哥如果在厦门,出租个人房屋到底要缴纳多少税?案例中个人所得税计算采用据实征收方式。

假如二哥出租个人住房取得租金月收入80000,那么实际应该缴纳的税分别是:

可以看出,厦门市个人出租住房整体税负在10%左右,但是如果是出租非住房,这个税负会达到25%左右,大头是房产税和个人所得税。

但是如果个人所得税采取核定应纳税所得额的方式征收的话,税负会低很多。按规定,纳税人不能提供合法、准确的成本费用凭证,不能准确计算房产租赁成本费用的,按租金收入的5%核定应纳税所得额。

当然,基本上个人出租住房和非住房涉及的税费就是上文所述,各地在征收核定方面略有差异,比如有些地方会给一个综合征收率,直接按照综合征收率征税,这个不一而足,具体以当地规定为准,不过我们学习还是需要按照每个税种思路走。

最终个人取得私房出租收入到税务部门申请开具发票,请以柜台征收计算为准。

闂傚倸鍊风欢姘缚瑜嶈灋鐎光偓閸曨偆锛涢梺璺ㄥ櫐閹凤拷

闂傚倸鍊风欢姘缚瑜嶈灋鐎光偓閸曨偆锛涢梺璺ㄥ櫐閹凤拷

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版